Pensionszusagen im Kontext der Unternehmensnachfolge

und enthaften sauber.

Herstellung der Verkaufsfähigkeit

Exit-Readiness

Schnell & enthaftend

Mandanten betreut

Pensionsvolumen

gesamt

Kleinstes Volumen

Größtes Volumen

Internationaler Konzernkunde

Warum Richter Pension Consulting?

- Bilanzierung

- Steuerrecht

- Arbeitsrecht

- Gesellschaftsrecht

- Finanzierung und Transaktionsstruktur

Hierfür gab es keine ganzheitliche Beratung

Stattdessen agierten einzelne Spezialisten:

- Produktvermittler (Versicherungen, Makler, Banken)

- Versicherungsmathematiker

- Arbeitsrechtler

- Steuerberater

Jeder betrachtete seinen fachlichen Ausschnitt.

Die strategische Gesamtverantwortung für Struktur, Risiko und Transaktionsfähigkeit blieb häufig ungeklärt.

Genau aus diesem Beratungsdefizit heraus wurde Richter Pension Consulting gegründet.

RPC agiert als ganzheitlicher, unabhängiger Berater für Pensionsverpflichtungen – mit einem spezialisierten Netzwerk im Hintergrund – und verfolgt ausschließlich die Interessen des Mandanten, ohne Produkt- oder Provisionsinteressen.

Warum Richter Pension Consulting im Transaktionskontext?

- zeitliche Verzögerungen im Transaktionsprozess

- zusätzliche Verhandlungsrunden

- Kaufpreisabschläge

- Unsicherheit bei Banken und Käufern

- die Pensionsstruktur von Beginn an transaktionsfähig gestaltet werden

- unnötiger Kapitaleinsatz vermieden werden

- Bilanzklarheit geschaffen werden

- der Unternehmenswert stabilisiert oder sogar gesteigert werden

Es kann nicht sein, dass ein mittelständisches Unternehmen nicht verkauft wird aufgrund von Pensionsverpflichtungen.

Problematik und Herausforderung im Mittelstand

Die zugrunde gelegten Annahmen zur Lebenserwartung (Sterbetafeln) und Bewertungsparameter führen bei kleinen Beständen zu erheblichen Schwankungen und Unsicherheiten.

Lehnt ein Käufer die Übernahme der Verpflichtungen grundsätzlich ab, können Pensionszusagen zum Deal-Breaker werden.

- Kaufpreisabzüge können unverhältnismäßig hoch ausfallen

- Orientierung erfolgt häufig am Garantiewert eines Versicherungsproduktes

- Struktur- und Haftungsfragen bleiben ungeklärt

- keine Realisierung des Kaufpreisgewinns – oftmals einer der größten Vermögenswerte des Unternehmers

- Fortführung unter erschwerten Bedingungen

- im Extremfall zusätzliche Gefährdung von Arbeitsplätzen

Sascha Richter erklärt in wenigen Minuten, wie Pensionszusagen den Unternehmensverkauf beeinflussen.

Warum Pensionszusagen bei Nachfolge und Verkauf zum Problem werden.

Sascha Richter

Was die meisten Käufer vom Deal abhält, kann für den Verkäufer zum unkalkulierbaren Risiko werden.

Pensionszusagen im Zusammenhang mit Gesellschafter-Geschäftsführer

Anforderungen Gesellschafter-Geschäftsführer

- Anpassungen

- (Teil-)Verzichten

- Abfindungen

- Auslagerungen

- Strukturänderungen im Zuge einer Unternehmensnachfolge

- verdeckte Gewinnausschüttungen (vGA)

- verdeckte Einlagen (vE)

- lohnsteuerlicher Zufluss auf privater Ebene bei (Teil-)Verzicht

- nachträgliche steuerliche Korrekturen durch Betriebsprüfung

Spezielle Problematik Gesellschafter-Geschäftsführer

Das bedeutet:

Die Altersversorgung des ehemaligen Gesellschafters hängt weiterhin von der wirtschaftlichen Stabilität eines Unternehmens ab, das ihm nicht mehr gehört und auf das er keinen Einfluss mehr hat

Eine Kapitalrückzahlung an andere Hinterbliebene oder z.B. Kinder, nicht ehelichen Verhältnissen ist in vielen Gestaltungen nicht vorgesehen.

Das führt dazu, dass:

- Teile des aufgebauten Vermögens nicht in die Familie zurückfließen

- das Restvermögen im künftig fremden Unternehmen gebunden bleibt

Lösungsmöglichkeiten Gesellschafter-Geschäftsführer

- Reduzierung auf den erdienten Teil („Past Service“)

- Umwandlung von Rentenzusagen in Kapitalleistungen durch Ausübung bestehender Kapitalwahlrechte

- Abfindung laufender Rentenzahlungen, sofern rechtlich und steuerlich zulässig

- Schuldbefreiende Übertragung oder Abspaltung auf eine eigene Rentner-Gesellschaft (insbesondere bei längerer Restzeit bis zum Renteneintritt)

- Auslagerung auf einen geeigneten Pensionsfonds und anschließend

- Schuldbefreiende Übertragung / Abspaltung auf eine eigene Rentner-Gesellschaft

In diesem Video erklären wir unsere Lösung an einem Praxisbeispiel

Unsere Lösung im Praxisbeispiel

Sascha Richter

Pensionszusagen im Zusammenhang mit den Belegschaften

Anforderungen Belegschaft

- individualrechtlichen Zustimmungspflichten der Mitarbeiter

- kollektivrechtlichen Mitbestimmungsrechten des Betriebsrats

- Melde- und Zustimmungserfordernissen gegenüber dem Pensions-Sicherungs-Verein (PSVaG)

Unter Zeitdruck – etwa im Rahmen von Due Diligence, LOI oder Closing-Vorgaben – sind zustimmungsabhängige Lösungen häufig praktisch nicht umsetzbar.

Eine tragfähige Struktur muss daher so ausgestaltet sein, dass sie rechtssicher und möglichst zustimmungsfrei umgesetzt werden kann.

Spezielle Problematik Belegschaft

- Unternehmensverkäufe

- Investorenbeteiligungen

- Refinanzierungen

- Konzernintegration

- Ein späterer „Wiederverkauf“ kann erschwert oder verhindert werden

- Investoren verlangen Risikozuschläge oder Abschläge

- Eine Liquidation des Unternehmens ist faktisch nicht möglich, solange (laufende) Rentenverpflichtungen bestehen

Lösungsmöglichkeiten Belegschaft

- Reduzierung auf den erdienten Teil („Past Service“) bei aktiven Mitarbeitern

- Umwandlung von Renten- in Kapitalleistungen durch Ausübung bestehender Kapitalwahlrechte oder rechtssichere Abfindungen

- Überprüfung und Anpassung von Rechnungsgrundlagen, sofern zulässig

- Schuldbefreiende Übertragung oder Abspaltung auf eine Rentner-Gesellschaft (z. B. im Rahmen eines Pension-Buy-Out-Modells)

- fester Laufzeit

- definiertem Zinssatz

- klarer Tilgungsstruktur (Annuität)

- verbesserte Planbarkeit

- definiertem Zinssatz

- klarer Tilgungsstruktur (Annuität)

Dies kann sich – abhängig von Branche, Käuferprofil und Finanzierungsstruktur – positiv auf die Kaufpreisverhandlungen auswirken.

Fallstudien zum Unternehmensverkauf

Referenzen

FAQs

Komplexes verständlich gemacht.

Weil Sie mehr verdienen als Fachchinesisch.

Immer mehr Kaufinteressenten schließen Unternehmen mit bestehenden Pensionsverpflichtungen bereits im Vorfeld aus. Der Grund liegt weniger in der bilanziellen Darstellung als in der wirtschaftlichen Nicht-Kalkulierbarkeit lebenslanger Rentenzahlungen im Mittelstand.Während Großunternehmen mit tausenden Versorgungsberechtigten statistische Schwankungen ausgleichen können, gilt dies für mittelständische Unternehmen nicht.

Eine kleine Anzahl von Rentenempfängern folgt nicht zuverlässig statistischen Lebenserwartungswerten. Lebt eine einzelne Person deutlich länger als kalkuliert, verschiebt sich die gesamte Finanzierungsstruktur erheblich.Unklar sind daher:

• die tatsächliche Laufzeit der Verpflichtung

• die notwendige Anlagedauer und Kapitalstruktur

• das Zins- und Inflationsrisiko

• der langfristige Verwaltungsaufwand

• die Verwaltungskosten über Jahrzehnte

Für Käufer bedeutet dies unkalkulierbare Risiken. Ohne strukturelle Lösung oder schuldbefreiende Übertragung auf eine separate Gesellschaft wird ein Unternehmen daher häufig gar nicht erst in die Due Diligence aufgenommen.

Die Kalkulierbarkeit von Pensionsverpflichtungen hängt stark von der Anzahl der Versorgungsberechtigten ab. In mittelständischen Unternehmen existieren häufig nur wenige Rentner oder Anwärter. Dadurch können statistische Annahmen nicht angewendet werden, da sie auf großen Kollektiven basieren.

Bei kleinen Beständen wirken individuelle Abweichungen jedoch gravierend. Weicht die tatsächliche Lebensdauer einzelner Personen (erheblich) von der Erwartung ab, verändern sich Kapitalbedarf, Ertragsplanung und Liquiditätsbelastung massiv.

Hinzu kommt:

Wenn die Laufzeit der Verpflichtung nicht sicher prognostiziert werden kann, lässt sich auch keine passende Kapitalanlagestruktur finden. Soll kurzfristig, mittelfristig oder über 30 Jahre investiert werden? Welche Risikoklasse ist angemessen? Wie hoch müssen Liquiditätsreserven sein?

Diese Unsicherheiten sind für Käufer im Unternehmensverkauf nicht akzeptabel. Investoren verlangen heute planbare Verpflichtungen oder eine vollständige Enthaftung aus der Bilanz.

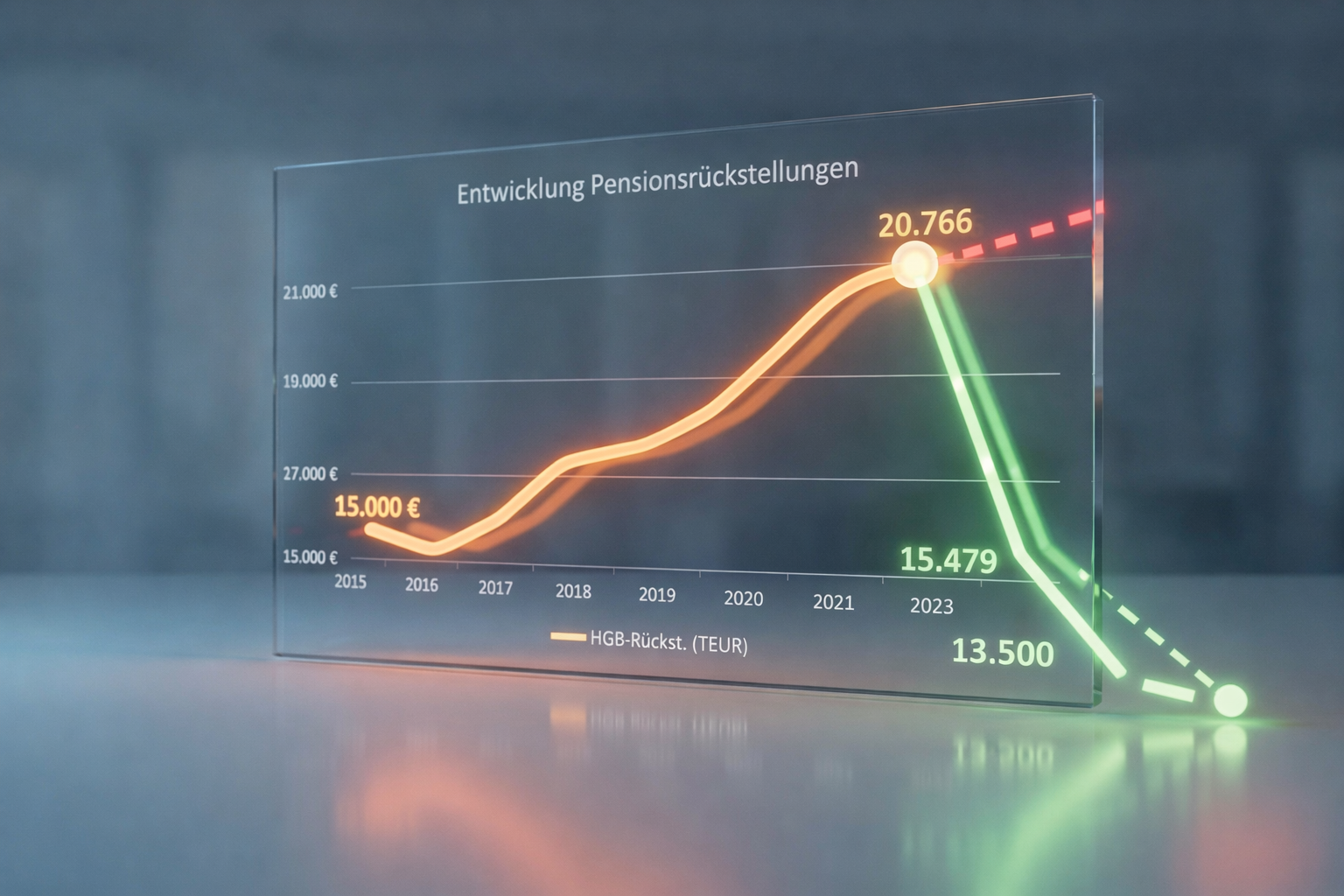

Im Unternehmensverkauf entsteht häufig ein massives Spannungsfeld zwischen Verkäufer- und Käufererwartungen beim Thema Pensionsverpflichtungen. Viele Verkäufer orientieren sich an den HGB-Pensionsrückstellungen in der Handelsbilanz. Käufer hingegen kalkulieren anders: Sie setzen als Bewertungsmaßstab häufig den Kapitalbedarf an, der erforderlich wäre, um die Pensionsverpflichtungen vollständig über eine Versicherungslösung oder externe Ausfinanzierung abzusichern. Dieser Kapitalbedarf liegt regelmäßig deutlich über den HGB-Rückstellungen – teilweise erheblich darüber.

Der Grund: Versicherungen kalkulieren mit konservativen Rechnungszinsen, Sicherheitszuschlägen und vollständiger Ausfinanzierung lebenslanger Renten.Hinzu kommen weitere, oft nicht eingepreiste Faktoren:

• laufende Verwaltungskosten

• versicherungsmathematische Gutachten

• Rentenabrechnung und -anpassung

• Beiträge zum Pensions-Sicherungs-Verein (PSV)

• interne und externe Administrationsaufwände

Selbst wenn ein Käufer grundsätzlich bereit wäre, Pensionsverpflichtungen zu übernehmen, führt diese Bewertungslogik häufig zu erheblichen Kaufpreisabschlägen. Die Differenz zwischen den Preisvorstellungen kann enorm sein und Transaktionen zum Scheitern bringen.Gerade deshalb ist eine strukturierte Vorbereitung und Herstellung der Exit-Readiness vor Beginn eines Verkaufsprozesses entscheidend.

Exit-Readiness beschreibt die Herstellung der Verkaufsfähigkeit eines Unternehmens vor einem geplanten Unternehmensverkauf. Im Kontext von Pensionsverpflichtungen bedeutet dies: Risiken müssen entweder kalkulierbar oder vollständig aus dem operativen Unternehmen entfernt sein.

Kalkulierbarkeit umfasst:

• Transparente Kapitalbedarfsplanung

• Berechenbare Laufzeiten

• Klare Finanzierungsstruktur

• Planbarer Verwaltungsaufwand

Alternativ kann eine schuldbefreiende Übertragung auf eine sogenannte Rentnergesellschaft erfolgen. In diesem Fall wird das operative Unternehmen vollständig enthaftet.Gerade im M&A-Prozess unter Zeitdruck ist eine strukturierte Vorbereitung entscheidend. Die Richter Pension Consulting GmbH begleitet mittelständische Unternehmen bei der Herstellung dieser Exit-Readiness – insbesondere im Zusammenspiel mit Investoren und M&A-Beratern.

Zur Herstellung der Verkaufsfähigkeit bestehen grundsätzlich zwei Strategien:

1. Herstellung der Kalkulierbarkeit

Durch strukturierte Finanzierung oder Neuordnung kann die Verpflichtung planbar gemacht werden. Hierbei kann z.B. eine Zusage auf lebenslange Rentenzahlung in eine einmalige Kapitalzahlung verändert werden. Häufig sind entsprechende Wahlrechte in den Pensionszusagen bereits enthalten.

2. Schuldbefreiende Übertragung auf eine RentnergesellschaftHierbei werden die Pensionsverpflichtungen enthaftend auf eine separate Gesellschaft übertragen.

Produktlösungen von Versicherungen oder Banken reichen im M&A-Kontext oft nicht aus, da sie das Haftungsrisiko nicht vollständig aus der Bilanz entfernen. Investoren erwarten strukturelle, rechtssichere Lösungen.

Eine Rentnergesellschaft ist eine rechtlich eigenständige Gesellschaft, auf die Pensionsverpflichtungen schuldbefreiend übertragen werden. Ziel ist die vollständige Enthaftung des operativen Unternehmens vor einem Unternehmensverkauf.

Diese Struktur ist insbesondere dann sinnvoll, wenn Käufer keine langfristigen Pensionsrisiken übernehmen möchten. Durch die Abspaltung wird das operative Unternehmen „pensionsfrei“ und damit deutlich attraktiver im Verkaufsprozess.

Entscheidend ist, dass die Übertragung rechtssicher erfolgt und weder arbeitsrechtliche noch steuerliche Risiken entstehen. Die Zustimmung der Versorgungsberechtigten darf nicht erforderlich sein, da einzelne Ablehnungen die gesamte Struktur gefährden würden.

Die Richter Pension Consulting GmbH verfügt über umfassende Erfahrung bei der Konzeption und Umsetzung solcher Rentnergesellschaften – insbesondere unter engen Zeitvorgaben im M&A-Prozess.

Gesellschafter-Geschäftsführer-Pensionszusagen stellen im Verkaufsprozess eines Unternehmens eine besondere Herausforderung dar. Im Unterschied zu Arbeitnehmerzusagen handelt es sich häufig um höhere Einzelzusagen, die aufgrund von Lebenserwartung, Rentendynamik und Zinsentwicklung kaum kalkulierbar sind. Diese Unsicherheiten wirken sich sowohl auf die Unternehmensbewertung als auch auf die Verhandlungsbereitschaft potenzieller Käufer aus.

Dem ehemaligen Inhaber bzw. Verkäufer ist in der Regel dringend davon abzuraten, die eigene Pensionszusage im verkauften Unternehmen zu belassen. Denn nach dem Verkauf besteht kein Einfluss mehr auf die wirtschaftliche Entwicklung der Gesellschaft. Kommt es später zu einer Insolvenz, besteht regelmäßig kein ausreichender Schutz für die Versorgungsansprüche des Gesellschafter-Geschäftsführers, da Verpfändungen des (verbrauchten?) Rückdeckungsvermögens oft fehlerhaft sind.

Besonders kritisch ist zudem der Todesfall: Verstirbt der Gesellschafter-Geschäftsführer – etwa gemeinsam mit seiner Ehepartnerin – verbleibt das verbleibende Rückdeckungsvermögen im verkauften Unternehmen und fällt nicht an die Erben. Aus eigenem wirtschaftlichem Interesse sollte daher frühzeitig eine Lösung angestrebt werden, bei der die eigene Pensionszusage zusammen mit dem Rückdeckungsvermögen aus dem zu veräußernden Unternehmen herausgelöst wird. Nur so lassen sich Vermögensschutz, Planungssicherheit und Unabhängigkeit vom Schicksal der verkauften Gesellschaft erreichen.

Bei Arbeitnehmer-Pensionsverpflichtungen stehen arbeitsrechtliche Vorschriften im Mittelpunkt. Will man mit dieser Personengruppe eine Lösung finden, dann darf sie am besten nicht von der individuellen Zustimmung der Versorgungsberechtigten abhängig sein – erst dann nicht, wenn eine sehr kurzfristige Umsetzung unter hohem Zeitdruck erforderlich ist.

In der Praxis scheitern zustimmungspflichtige Modelle regelmäßig daran, dass einzelne Begünstigte ihre Zustimmung verweigern. Daher muss jede Lösung kollektiv und rechtssicher ohne Einzelzustimmung umsetzbar sein.

Sollte es dennoch zu einer Zustimmungspflicht kommen, ist es hilfreich, diese mit ausreichendem zeitlichen Vorlauf mit den Betroffenen zu besprechen und umzusetzen, da diese sich ansonsten (Unnötig) unter zeitlichen Druck gesetzt fühlen könnten.

Auf jeden Fall. Wenn ausreichend Zeit vor dem geplanten Unternehmensverkauf besteht, kann eine frühzeitige Strukturierung der Pensionsverpflichtungen zu einer Verbesserung des EBIT und damit zu einer Erhöhung des Unternehmenswerts führen.

Planbare Verpflichtungen reduzieren Risikozuschläge im Bewertungsmodell. Unternehmen mit klarer Struktur erzielen regelmäßig bessere Multiplikatoren als solche mit unkalkulierbaren Altlasten.

Darüber hinaus erhöht sich die Zahl potenzieller Kaufinteressenten um diejenigen, die vorher wegen der Pensionsverpflichtungen eine ablehnende Haltung eingenommen haben. Eine höhere Zahl an Kaufinteressenten wirkt sich immer positiv aus den Kaufpreis aus.

Der optimale Zeitpunkt, sich mit Pensionszusagen auseinanderzusetzen, liegt deutlich vor dem geplanten Unternehmensverkauf. Idealerweise erfolgt die Analyse bereits in der strategischen Vorbereitungsphase, bevor Gespräche mit potenziellen Käufern, Banken oder M&A-Beratern beginnen.

Wer erst im Rahmen der Due Diligence oder unter Zeitdruck handelt, hat meist nur noch eingeschränkte Optionen. Frühzeitiges Handeln ermöglicht dagegen eine aktive Gestaltung der Struktur, stärkt die Verhandlungsposition und erhöht ggf. den Unternehmenswert. Unternehmen, die ihre Pensionszusagen rechtzeitig prüfen und anpassen, vermeiden, dass diese ungeplant zum Abbruch einer Transaktion werden.